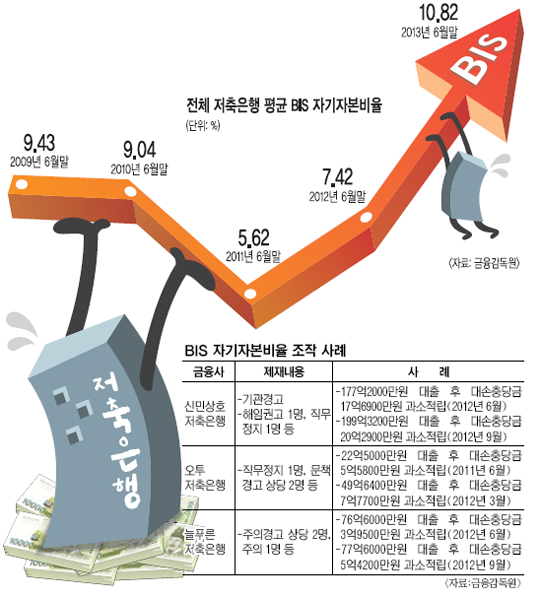

저축은행을 중심으로 제2금융권이 경기침체에 따른 극심한 수익성 악화에 자산건전성을 유지하기에도 쩔쩔 매고 있다. 일부 소형 저축은행들은 부실을 숨기기 위해 대손충당금까지 조작한 것으로 드러나 자칫 제2의 저축은행 부실사태가 재현되는 것 아니냐는 우려가 나온다. 금융감독원은 신민 · 오투 · 늘푸른저축은행 세 곳이 대손충당금을 적게 적립하는 방식으로 국제결제은행(BIS) 기준 자기자본비율을 조작해 제재 조치했다고 31일 밝혔다.

이들 저축은행이 손을 댄 대손충당금은 금융기관이 대출해줄 때 입을 수 있는 손실을 평가한 금액이다. 대손충당금은 보통 채무자의 자산건전성을 정상·요주의·고정·회수의문·추정손실 5단계로 분류해 대출금의 0.85∼100%를 쌓는다.

신민저축은행은 지난해 6월 말 결산 시 177억2000만원을 빌린 41개 차주의 자산건전성을 높은 단계로 분류해 대손충당금을 원래 기준보다 17억6900만원 적게 적립했다. 이런 방식으로 BIS 기준 자기자본비율은 2.66%에서 8.67%로 올렸다. 오투저축은행과 늘푸른저축은행도 신민저축은행과 동일하게 대손충당금을 과소 적립해 BIS 기준 자기자본비율을 올렸다.

이들이 조작 유혹을 뿌리치지 못한 건 당장 수익이 크게 악화된 탓이다. 금감원에 따르면 2011년 저축은행 구조조정 이전부터 영업해 온 76개 저축은행의 지난해 7월부터 지난달까지 당기순손실은 6194억원에 달했다. 전년 동기보다 무려 981억원 늘어났다.

이런 상황에 경기불황으로 채무자들마저 영업난을 호소하면서 대손충당금 부담은 더욱 커졌다. 실제 76개 저축은행의 지난 6월 말 기준 고정이하 여신비율(채무자 건전성이 고정 이하인 비율)은 20.7%로 전년 동기보다 5.4% 포인트 상승했다. 저축은행 입장에서 손실이 커지고, 대손충당금은 늘어나는데 BIS 기준 자기자본비율 지도기준 5∼6%를 맞추려다 보니 조작의 유혹에 넘어가게 된 것이다.

금융권에서는 이러한 조작이 또 다른 저축은행 사태의 시작점이 될 수 있다고 우려한다. 한 금융권 관계자는 "대형 저축은행을 뺀 대다수 소형 저축은행들이 건전성 관리에 적잖은 부담을 느끼고 있다"고 지적했다.

금감원은 저축은행의 영업환경 개선이 시급하다고 보고 있다. 금감원 관계자는 "부실우려 저축은행에 대해서 자본 확충 등의 자구계획을 지도하고 금융위원회와 공동으로 추진하는 저축은행 발전방안 협의체를 통해 정책적 지원을 강화해나갈 것"이라고 말했다.

제 1금융권도 대손충당금 부담에 냉가슴을 앓고 있다. 조선 · 해운 · 건설 등 경기 민감업종의 부실이 현실화되면서 금감원이 이들 업종에 대해 대손충당금을 더 쌓으라고 지시한 탓이다. 게다가 오는 12월부터 바젤Ⅲ 규제 시행으로 리스크관리가 더욱 강화되는 것도 근심거리다.

국민일보 / 진삼열 기자

'세상사는 이야기' 카테고리의 다른 글

| 그리스 추가 구제금융, 밑빠진 독에 또 돈 쏟아붓기. (0) | 2013.08.02 |

|---|---|

| 청원경찰 멱살 잡고 난동 부리는 새누리 인간들. (0) | 2013.08.02 |

| 녹조에 물새는 보에 붕괴에 생태계 파괴까지 (0) | 2013.08.02 |

| 잊을만하면 터지는 금감원 비리..'언제까지' (0) | 2013.08.02 |

| 일본 방사능 오염수 바다유출 2년간이나 방치 파문.. (0) | 2013.08.02 |

| 디트로이트 파산의 놀라운 사실들과 다가오는 다른 도시들의 파산 (0) | 2013.08.02 |

| 전력(電力) 바닥 올까.. "준공 전인 발전기까지 모두 돌려라" (0) | 2013.08.02 |

| 어나너머스, 여성부 홈페이지 공격 예고. . . "공격 전 이미 다운" (0) | 2013.07.29 |

Rss Feed

Rss Feed